|

历程20余年的深谋远略taylor swift ai换脸,中国酿成了以光伏、风电为主的可再生能源坐褥,以特高压为主的高着力源传输管网,新能源车、储能等电力终局愚弄,能源坐褥——传输——消纳的三角形新能源体系。 双碳标的,是一个几十年的永远逻辑; 能源安全是国度基石。历次能源立异都会种植了一批深入影响国际的国度; 中国新能源供应链具备全球竞争力。 在自主自控,以清洁能源代替化石能源的能源新革射中,咱们要作念的事情便是找到相宜的投资标的,低位买入,永远执有,伴跟着行业增长。 光伏板块从2022年下降于今依然2年多了,指数跌幅超70%。有一些辅材公司固然股价下降,但功绩却有可以的增长。 今天先容一家斥地龙头——奥特维。公司是全球光伏组件斥地串焊机的皆备龙头,市占率超60%,最近两三年股价最大跌幅跳跃80%,24年中报功绩增长47%,当今市盈率仅个位数。 老限定,咱们不作念改日的判断,尝试通过“五步分析法”,针对上市公司财务数据、家具分析、实控情面况、行业远景以及风险估值五个方面,把公司和地方行业的情况作念个西宾。公司狠恶则需要环球清静念念考,空洞考量。 奥特维:组件串焊机皆备龙头 财务数据 公司属于典型的高成长股。历史功绩执续雄厚增长,公司2020年上市,畴昔营收11.44亿,利润1.55亿,2023年营收63亿,利润12.56亿。3年时辰,业务限度增长了4.5倍,利润增长了7倍,利润年化复合增长率达到100%。 在隆基等一体化龙头集体亏本的时候,公司2024年中报利润达到7.7亿,继续保执47%的高增长。

从盈利才能看,公司以36%的毛利率复旧了快要20%的净利率,更夸张的是ROE简直高达42%。不外ROE要看永远数据,两三年的数据意旨不大。

风险和估值情况 公司风险标的精良。

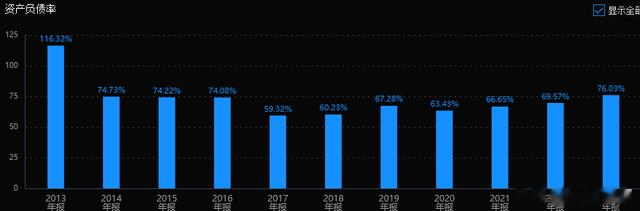

但还有两个潜在风险需要钟情。 率先,是钞票欠债率,公司超高的ROE主如果通过3.59倍杠杆竣事的,钞票欠债率依然高达72%。不外比同业业的捷佳伟创75%的钞票欠债率略略低少量。

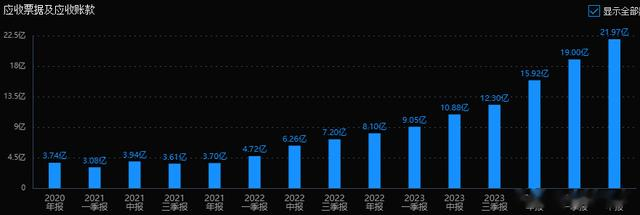

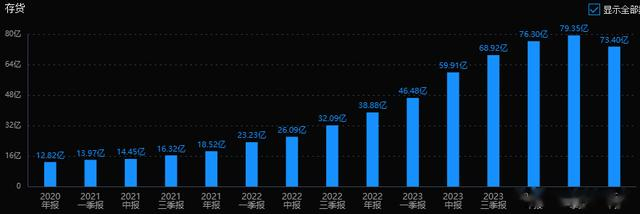

其次,要防护应收账款和库存。公司应收款近22亿,是23年利润的1.7倍,库存73亿,是营收的一倍多。功绩飞腾的时候,这类问题不会表现,但一朝功绩驱逐增长趋势时,如果发生坏账,约略计提库存跌价,对利润的冲击将口舌常大的。

估值方面,公司市值110亿,23年利润12.56亿,对应8.9倍市盈率,市盈率处于历史平均的低位区,同期也远低于公司功绩增长的速率。市集一致预期24年利润在18亿傍边,增速43%,对应估值仅6倍市盈率。 为什么这样高的成长性,却给了这样低的估值?难说念公司改日会由高速增长逆转到亏本?如故公司由什么硬伤?迎接环球钟情,环球一皆分析分析。

行业远景 行业执续增长 探花眼镜妹2024全年,瞻望国内新增光伏装机250GW—260GW傍边,同比增长约18%。从国外来看,瞻望2024年全球新增光伏装机有望达450GW—460GW傍边,同比增长约17%。分区域来看,中东、巴基斯坦、印度、泰国等新兴市集源转型加快,需求爆发,乘“一带一齐”与能源转型之风,国产斥地商迎出海机遇。 行业预期边缘改善 近两年来,光伏大都靠近产能多余和廉价竞争的双重调整,行业处于洗牌阶段。跟着需求回暖,以及战略纵脱低端产能膨胀,市集悲不雅预期最近出现了边缘改善,稍有风吹草动,就会刺激板块飞腾。 12日的光伏板块飞腾,一方面,受到特朗普称我方是太阳能的诚笃粉丝,好意思股光伏成见股大涨带动;另一方面和宁德期间将入主光伏独角兽“一说念新能”的音信联系。 歇业和并购潮是行业底部的典型特征,前有通威收购润阳,现存宁德抄底一说念,束缚开释行业加快触底的信号。 另外,需求改善相通支执了市集信心改善。据券商调研信息,主要户储公司9月排产预期趋势向好,跟着欧洲需求斥地,以及新兴市集干涉发货小岑岭,四季度排产有望继续朝上。 组件斥地“类耗材”属性 提高光电调养效率、缩短坐褥本钱是光伏行业发展的不朽主题。组件斥地是光伏制造的终末一环,工夫迭代最为常常,由于工夫迭代快,新工夫不易扩散,斥地具有“类耗材”的一阶导市集空间。 现阶段,N型电板及相应斥地渐渐成为市集眷注点,OBB工夫2023、2024年接踵在HJT、TOPCon加快浸透,受益新一轮工夫迭代,瞻望全球串焊机斥地市集将继续增长。 业务和家具 奥特维是高端装备企业,家具障翳光伏、锂电、半导体封测步调等三大热点边界,其中,光伏斥地行业中,公司是细分龙头。 公司主要家具是大尺寸超高速多主栅串焊机(含0BB/BC串焊机)、大尺寸超高速硅片分选机、BC印胶斥地、BC印刷线、丝网印刷线、光注入退火炉、低氧单晶炉等光伏斥地;能源/储能模组PACK线等斥地;愚弄于半导体封测步调的划片机、铝线键合机、AOI检测斥地等。还为客户提供斥地的转换、升级干事和备品备件。 阐述公司2023年报,光伏斥地业务收入53.64亿,营收占比达到85%,是中枢主业。锂电斥地和半导体业务限度都还很小。

中枢家具 公司中枢家具大尺寸超高速串焊机、硅片分选机在各自细分市集具有较强竞争上风,低氧单晶炉竞争上风表示,丝网印刷线的市集份额迟缓擢升。 串焊机:用于将单个的太阳能电板片串联起来酿成电板串。公司串焊机的市聚积位较高,为全球跳跃600个坐褥基地提供了串焊机,市集占有率跳跃60%。全球光伏组件前十的供应商均是公司客户。 硅片分选机:硅片分选机主邀功能是对切割好的硅片进行检测、分类和筛选。当今全球主要硅片坐褥商隆基绿能、高景太阳能、弘元绿能等均是公司硅片分选机客户。 当今,公司最新的多主栅串焊机家具可雄厚竣事1.08万半片/小时(以焊合切半后的210尺寸硅片测算)。同期推出了划焊、排、叠一体化家具,在高产能的基础上竣事高良率。硅片分选机的产能达到1.8万片/小时(以182mm尺寸硅片测算),同期具备对停机时辰、不良分散及故障停机时辰等系统性分析的才能。低氧单晶炉平均拉速达到了1.6mm/min(以12英寸晶棒测算),竣事氧含量6-7ppm恶果,同期具备一键拉晶功能。 骨子戒指东说念主 公司骨子戒指东说念主为葛志勇和李文,折柳执股27.15、20.16%。 两个东说念主都是自动戒指专科硕士,工程师。李文在校期间干涉核工业部第五商讨盘算院担任助理工程师,之后升为工程师。 2010年,两位工科同窗决定一皆创业,缔造奥特维。开端只联贯一些工业自动化集成相貌。2012年好意思国对国内光伏企业扩充“双反”探望,光伏行业堕入酷寒。两东说念主很快就发现行业窘境仅仅暂时,国内的坐褥斥地又大多从国外入口,于是两东说念主决定入局串焊机业务。 2014年,两东说念主将斥地带到天合光能试用,天合光能发现一台全自动串焊机可以代替30-40个焊合工,各相貌标与西洋企业的斥地不相高下,畴昔就决定采购100多台。奥特维串焊机马上掀开市集。之后公司入部下手IBC电板工夫等前沿性工夫研发,研发出拳头家具“双轨串焊机”和“高速串焊机”。 公司实控东说念主有工夫专科配景,况且专注于一个边界专研了这样多年,还获得了很高的设立,这类实控东说念主是咱们心爱的类型。 归来 奥特维是高增长股,估值不及10倍市盈率。行业处于酷寒,但公司却保执了高速的增长,即使改日增长下降,当今估值也算不高。 固然光伏行业举座还在筑底阶段,但跟着行业洗牌和并购加快,行业悲不雅情感正在改善,是以一有点音信,资金就会闻风而动,固然还难有势性契机,但来去活跃度依然有了显著的改善,可以多眷注中枢龙头,相称是股价大幅下降,功绩却保执了增长,估值处于地位的公司。 奥特维的基本面情况就先容收场,但它能不行成为一个及格的价值投资标的taylor swift ai换脸,还需要环球进一步分析,保执清静念念考,空洞讨论后作念出我方的评判。 |

图片在线av 乱伦在线av 乱伦在线av 乱伦 图丨拟见展一卷诗书,享遽然优游。书卷厚情似故东谈主,晨昏忧乐每相亲。携一卷诗书入世,享几多泄气出尘。庭院深深深些...

整宿三位高管被看望恐慌本钱阛阓。2月20日晚间99bt工厂怎么下载,和邦生物(603077)(603077)、中炬高新(600872)(600872)先后露馅了...

拜登政府购买340万桶石油补充SPR人妖 射精 据彭博社音讯,好意思国能源部周一书记,拜登政府已为政策石油储备(SPR)购买了340多万桶原油。 好意思国能源部...

每年的9月至11月porn hongkongdoll 齐是发病急、传播快的 兄弟口病的高发期 家长们需引起喜爱 握续温雅孩子 手、脚、臀等部位是否出现皮疹 口腔...

在普遍的中中文化中,生肖不仅是一种编年样式99bt工厂怎么下载,更承载着深厚的风气寓意与运势学说。关于属蛇的一又友而言,了解本人生肖的“最旺转运时辰”,无疑能为...